Что такое ОСАГО?

Садясь за руль автомобиля, вы принимаете обязательства по выполнению требований законодательства по обеспечению безопасности на дорогах. Сюда входит соблюдение правил дорожного движения, обеспечение исправности транспортного средства, оформление обязательной страховки гражданской ответственности. Мы собрали актуальную на 2021 г. информацию что такое ОСАГО, в чем его отличия от КАСКО, какие условия страхования, как оформить договор и не нарваться на мошенников, получить компенсацию за ущерб, каким образом потерпевшему возместят расходы и что ждет водителя без ОСАГО.

Что такое ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО) – это вид страхования, не связанный с защитой страхователя или его имущества. Страхуется его ответственность за причинение ущерба третьим лицам при дорожно-транспортных происшествиях. Если вы станете виновником ДТП, вам не придется оплачивать расходы на восстановление автомобиля пострадавшего, платить компенсацию, если причинен вред жизни и здоровью. Расходы берет на себя страховая компания.

По Закону страхование является обязательным для всех владельцев автомобилей. При отсутствии полиса будет наложен штраф. Страховые компании не вправе отказать в оформлении ОСАГО клиенту, если он обратился за полисом.

Закон об ОСАГО

Он расшифровывает основные понятия по ОСАГО, определяет условия и порядок страхования, правила компенсационных выплат. Также в нем содержатся требования к страховым компаниям, функции и полномочия профессионального объединения страховщиков.

Обязательно ли оформлять ОСАГО

Согласно ст. 4 ФЗ № 40 владелец транспортного средства обязан застраховать вероятность наступления страхового события: причинение вреда другому транспортному средству, имуществу, здоровью и жизни третьих лиц при ДТП.

В статье прописаны типы транспортных средств, по которым оформление ОСАГО не является обязательным. Например, если их максимальная скорость до 20 км/час, которые не предназначены для езды по общественным дорогам, не подлежат регистрации, если это автомобиль, зарегистрированный в иностранном государстве и полис гражданской ответственности уже оформлен, в соответствии с международными системами страхования.

Отличия от КАСКО

ОСАГО и КАСКО – это разные виды страховых программ для владельцев транспортных средств.

КАСКО – это добровольное страхование автомобиля от ущерба и других рисков. При аварии, страховая компания полностью покроет весь причиненный убыток страхователю, независимо от того, кто виновник ДТП. Стоимость полиса определяется по тарифам, действующим в СК. Максимальная сумма возмещения зависит от программы страхования.

В чем различия КАСКО и ОСАГО:

- Законодательная база. Принципы страховки ОСАГО регулирует Закон, КАСКО – страховая компания;

- Объект страхования. По КАСКО защита предоставляется страхователю, по ОСАГО потерпевшему в ДТП;

- Цена полиса и размер возмещения. По КАСКО устанавливаются страховщиком, по ОСАГО регулируются государством;

- КАСКО без ОСАГО оформить нельзя, а ОСАГО можно иметь без КАСКО.

Обязательно ли оформлять, если есть КАСКО

Оформление полиса КАСКО не освобождает владельца ТС от страхования ОСАГО. Отсутствие полиса обязательного страхования приведет к штрафу, а в случае ДТП еще к более неприятным последствиям. Оформлять или нет полис КАСКО владелец авто определяет самостоятельно, исключением являются кредитные автомобили, когда банк требует наличия полиса КАСКО для оформления кредита.

Примеры с ОСАГО из жизни

В качестве примера рассмотрим на примерах, как ОСАГО работает на практике:

- Автомобиль АУДИ стал виновником ДТП, в котором пострадал BMW. Сумму ущерба оценили в 150 тыс. руб. Поскольку владелец АУДИ имел полис ОСАГО, и случай был признан страховым, ему пришлось ремонтировать только свой автомобиль, а ремонт BMW был оплачен его страховщиком. В такой ситуации не имело значение, была ли страховка ОСАГО у водителя BMW или нет.

- Kia врезается в Мерседес. Стоимость ремонта составила 600 тыс. руб. По полису ОСАГО владельца Kia ремонт пострадавшего автомобиля в сумме 400 тыс. руб. оплатила страховая компания, а 200 тыс. руб. пришлось выплачивать водителю Kia из своего кармана.

- При ДТП пострадало два автомобиля. Установлена обоюдная вина водителей. Они оба имеют полис ОСАГО. Возмещение в этом случае будет обеим сторонам происшествия, но сумма выплаты составит по 50% от величины полученного при ДТП ущерба.

- У виновника ДТП не оказалось полиса ОСАГО. Потерпевший обратился в РСА за возмещением ущерба. Ремонт был оплачен, но затем РСА выдвинула против виновного регрессивное требование по возмещению убытков и суд обязал его компенсировать ущерб Союзу Автостраховщиков.

Условия страхования по ОСАГО

Условия, правила и порядок заключения договора ОСАГО установлены в гл. II ФЗ №40.

Какие основные принципы автогражданки:

- Необходимость наличия полиса ОСАГО у каждого владельца ТС;

- Гарантия возмещения ущерба пострадавшему в ДТП;

- Запрет на использование ТС без ОСАГО;

- За езду без полиса предусматривается наказание.

Основные условия по ОСАГО:

- Полис выписывается на 1 год, с момента окончания страховка перестает действовать, дополнительного времени на заключение договора не выделяется;

- Документ должен быть предъявлен сотруднику ГИБДД при проверке в бумажном варианте или в электронном виде;

- Полис может быть оформлен без ограничений или с допуском к вождению автомобиля определенного круга водителей;

- Страхователь может обратиться за оформлением ОСАГО в любую страховую компанию, она не вправе отказать в выдаче документа;

- Для оформления полиса потребуется диагностическая карта с результатом техосмотра ТС (Действие правила приостановлено до октября 2021 г.);

- Объектом обязательного страхования выступает риск гражданской ответственности владельца ТС по обязательствам, возникшим в результате причинения вреда жизни, здоровью или имуществу потерпевших при ДТП;

- Пострадавший обращается за возмещением ущерба, нанесенного транспортному средству, в свою страховую компанию в порядке прямого возмещения убытков;

- Если у виновника нет ОСАГО, он возмещает ущерб пострадавшему из собственных средств.

Стороны договора

Сторонами договора страхования являются страхователь и страховщик.

Страхователь – это физическое или юридическое лицо, имеющее транспортное средство, подлежащее страхованию по ОСАГО. Страхователем может выступать не только собственник, но и водитель, допущенный к управлению.

Страховщик – это страховая компания, заключающая договор обязательного страхования машины. Ее выбирает страхователь самостоятельно. По закону страховщик не имеет право отказать в оформлении полиса, если страхователь предоставил необходимые документы.

Стоимость ОСАГО

Сколько будет стоить полис обязательного страхования ОСАГО зависит от базовых ставок и коэффициентов страховых тарифов.

В них содержатся минимальные и максимальные базовые ставки в зависимости от технических характеристик и статуса собственника ТС.

Коэффициенты, зависят от:

- Региона использования (КТ);

- Количества произведенных страховщиками страховых возмещений в предшествующие периоды (КБМ);

- Мощности ТС (КМ);

- Полис с ограниченной страховкой или нет (КО);

- Навыков вождения водителя (КВС);

- Сезонного или временного использования ТС (КС);

- Срока договора ОСАГО (КП).

Центральный банк запретил использовать для расчета цены отдельные параметры страхователя, например, такие, как национальность, должность, и т. д.

Цена полиса ОСАГО зависит от категории ТС. Расчет производится по следующим формулам:

«В», «ВЕ» (в том числе такси)

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС

«А», «М», «С», «СЕ», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины

Т = ТБ х КТ х КБМ х КВС х КО х КС

Данные формулы применяются, если ТС не следует к месту регистрации или проведения техосмотра.

В этих случаях расчет производится без учета коэффициента КТ и вместо КС применяется КП.

Например, для категории «В» и «ВЕ» формула будет следующей:

Т = ТБ х КБМ х КВС х КО х КМ х КП.

Если ОСАГО оформляется для автомобиля категории «В», который зарегистрирован в иностранном государстве и временно используется в РФ, формула такая:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КП.

Когда оформлять страховку

Оформить ОСАГО надо в течение 10 дней с того момента, как вы приобрели ТС, до постановки его на учет. В этом случае оформляется транзитная страховка сроком на 10 дней.

Как оформить ОСАГО

ОСАГО оформляют в представительстве страховщика или на его сайте, онлайн.

Что потребуется

Сначала потребуется выбрать страховую компанию. Несмотря на то, что базовые ставки и коэффициенты рассчитываются Центральным банком, компаниям предоставлен «коридор», в пределах которого стоимость ОСАГО для одного собственника ТС в разных компаниях будет отличаться.

Поэтому мы советуем сравнить цены полисов в нескольких страховых компаниях, прежде, чем обращаться к страховщику с заявлением.

Бланк заявления можно посмотреть в Правилах ОСАГО, утвержденных Положением Банка России №431-П от 19.09.2014 г.

Необходимые документы

Также потребуется собрать пакет документов:

- Паспорта и водительские удостоверения собственника ТС и всех лиц, допущенных к управлению;

- Документы на автомобиль: паспорт транспортного средства, свидетельство о регистрации.

- Диагностическая карта о прохождении техосмотра, за исключением легковых автомобилей моложе 4-х лет.

Если полис оформляется без ограничений, потребуется паспорт и водительское удостоверение только собственника.

Также могут потребоваться: доверенность и паспорт доверенного лица, если страховку оформляет не собственник; старый полис, если вы хотите продлить его, а не приобрести новый; если ПТС электронный, нужна будет распечатанная выписка из него.

Пошаговый план действий

- Выбираем страховую компанию.

- Собираем пакет документов.

- Посещаем офис страховщика.

- Пишем заявление и прикладываем копии необходимых документов.

- Предоставляем пакет на рассмотрение специалисту.

- Он проверяет данные и производит расчет страховой премии.

- Оплачиваем страховку.

- Получаем полис.

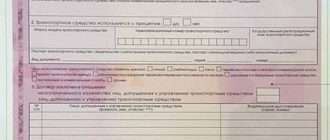

Как выглядит полис ОСАГО в 2021 году:

Образец взят с официального сайта СРА.

Оформление электронного е-ОСАГО

Проще и быстрее оформить ОСАГО онлайн, на сайте страховой компании. Принцип действий тот же, но вам будет проще выбрать страховую компанию через сайт агрегатор предложений СК.

В этом случае документы вы получите на электронную почту. Полис можно распечатать и возить с собой или сохранить в мобильном устройстве, чтобы была возможность его быстро показать при проверке.

Плюсы и минусы е-ОСАГО

Простое и удобное оформление

Не всегда получается оформить

Возможность приобрести полис дешевле, чем в офисе

Страховая может изобретать причины, чтобы страхователь отказался от оформления и обратился в другую компанию

Полис можно хранить в электронном виде, поэтому его невозможно потерять

В базе РСА уже должны имеется сведения о ранее заключенных договорах, поэтому новичкам придется оформить первый полис офлайн

Удобно для небольших городов, где нет выбора СК

Ответственность за введение информации несет сам страхователь, если допущена ошибка, полис оформлен не будет

Как не нарваться на мошенников

Попасть к мошенникам можно как оформляя ОСАГО в офисе компании, так и на сайте. В офисе СК вас может обмануть специалист, который может включить в договор дополнительную услугу. В результате стоимость полиса увеличится.

При оформлении е-ОСАГО следует внимательно следить за тем, чтобы система не перебросила вас на сторонний сайт. Так могут практиковать мошенники, которые создают сайты-клоны СК.

Чтобы избежать недоразумений, нужно просто внимательно смотреть, что подписываете, или куда вводите информацию.

Как проверить полис

Проверка полиса осуществляется на сайте РСА в разделе «Онлайн-проверка». Доступ к базе открыт для всех пользователей.

Что нужно сделать:

- Перейдите по ссылке https://dkbm-web.autoins.ru/dkbm-web-1.0/policyInfo.htm;

- Введите реквизиты полиса: серию и номер, дату на которую запрашиваются данные;

- Введите капчу;

- Нажмите «Поиск».

Если полис уже занесен в базу, система его обнаружит и выведет на экран. Проверять можно сразу после оформления, т. к. страховые компании обязаны обеспечивать постоянный обмен данными с РСА.

Можно ли ездить без ОСАГО

Ездить без ОСАГО запрещено. При проверке вам будет выписан штраф. В зависимости от конкретной ситуации сумма 500–800 руб.

Штраф за отсутствие полиса

Если вы вообще не оформляли полис, штраф составит 800 руб. Ограничений по количеству протоколов об административных правонарушениях нет, т. е. вас могут штрафовать при каждой проверке, хоть несколько раз в день. Сумма наказания не увеличивается. Эта же сумма будет выписана при окончании срока действия страховки.

Если страховка есть, но полиса на руках нет, может быть вынесено предупреждение или взыскан штраф в размере 500 руб. Столько же заплатит водитель, не вписанный в полис.

Льготы при оформлении и как можно сэкономить

Специального пониженного тарифа для оформления ОСАГО отдельным категориям граждан по закону нет.

Вы сами можете снизить стоимость своего полиса в случае безаварийной езды. Ваш коэффициент КБМ может предоставить вам скидку или наоборот, увеличить стоимость страховки.

Чтобы сэкономить, заплатите штраф в первые 20 дней со дня вынесения постановления и сумма будет уменьшена на 50%.

Что делать с ОСАГО после покупки

Положите полис ОСАГО к документам на автомобиль и возите его с собой. Инспекторы ГИБДД обязательно запрашивают его при плановых проверках, а также в случаях ДТП.

Если вы оформили электронный полис, скачайте его на телефон и предъявляйте для проверки в электронном варианте.

Скоро сотрудники ГИБДД будут проверять полиса по данным в базе РСА, поэтому необходимость в наличии бумажного иди электронного подтверждения страховки отпадет.

Действия при ДТП

Виновник аварии обязан предоставить сведения о своем полисе ОСАГО, чтобы потерпевший мог обращаться в страховую компанию.

После оформления ДТП потерпевший должен составить заявление на возмещение ущерба по форме, утвержденной Банком России №431-П от 19.09.2014 г:

- Свои: паспорт, водительское удостоверение, документы на машину;

- Извещение о ДТП;

- Справку об аварии;

- Протокол об административном правонарушении или об отказе в возбуждении разбирательства;

- Подтверждение других расходов.

Порядок возмещения по ОСАГО

Ущерб будет возмещен через ремонт ТС в аккредитованной СТО, исключением являются несколько случаев.

Как получить деньги

Деньги будут выплачены, если ТС не подлежит восстановлению, в случае смерти потерпевшего; нанесения вреда здоровью средней тяжести; если пострадавший инвалид; в индивидуальных случаях конкретной страховой.

Ремонт автомобиля

Автомобиль должен быть отремонтирован максимально за 1 месяц.

Отказ от компенсации

Отказ от компенсации будет выгоден, если вы пострадавшая сторона и у вас есть полис КАСКО. Выплату вы получите больше, чем по ОСАГО.

Как продлить ОСАГО

Порядок продления полиса тот же, что и при оформлении. Если вы оформляли электронный полис, продлить его можно в личном кабинете на сайте СК.

Ответы на вопросы

Что такое прямое возмещение убытков?

Это значит, что потерпевший за выплатой обращается в свою СК.

Что означает регресс при ОСАГО?

Требование страховой компании о возмещении выплаченного ущерба к виновнику происшествия или станции техобслуживания

Может ли страхователем по ОСАГО быть не владелец авто?

Кто может быть страхователем по ОСАГО часто волнует владельцев средств передвижения. В жизни случается и такое, что средство передвижения является собственностью одного гражданина, при этом использует его другой. По российскому законодательству предусматривается, что не обязательно передавать правомочия собственности на авто, для наличия возможности ездить на нем. Можно владельцу поручить управление им.

Кто может страховать авто?

Кто может страховать авто?

Если сложилась ситуация, когда один гражданин владеет имуществом, другой – использует, то возникает вопрос по поводу страхования машины. Изначально нужно понять, кем является страхователь в соответствующем полисе. В качестве такого лица рассматривается тот, кто оплачивает услуги страховой компании во время заключения соглашения. У такого гражданина есть возможность внести денежные средства и в дальнейшем, при возникновении необходимости, менять данные в полисе.

Страхователь может менять срок действия страхового соглашения, а также указывать сведения о новых лицах или то, что использовать авто можно без ограничений. Это предусматривает возможность управления средством передвижения любым лицом, имеющим ВУ. Кроме того, такое лицо наделено правом получать дубликат полиса, если это потребовалось.

ВАЖНО . В 2023 году действуют новые правила ОСАГО. Коррективы касаются того, кто наделяется правомочием относительно заключения страховых соглашений. В настоящее время владелец средства передвижения и страхователь могут выступать разными лицами.

Даже при страховании автомобиля по ОСАГО, при заполнении документации можно увидеть то, что в бланке отражаются две разные строки, куда вносятся сведения о данных гражданах. Это положение указывает на возможность заключения соглашения лицом, не имеющим прав собственности на машину.

По федеральному закону в качестве страхователя могут выступать такие лица:

- гражданин, наделенный правомочиями собственности по отношению к авто;

- другое лицо.

Это указывает на то, что застраховать машину может любой гражданин. В данном случае не требуется оформлять доверенность в нотариальной конторе. Также может складываться ситуация, когда владеет средством передвижения один, страхует – другой, а ездит – третий. Если собственник физическое лицо, то особых указаний законодательство по данному поводу не делает.

Правом на заключение страхового соглашения наделяется любое лицо. Страхователю потребуется выполнять определенные обязательства, в том числе:

- направить в страховую компанию достоверные данные относительно себя и владельца имущества, самой машины;

- вносить коррективы в содержание полиса, если это требуется.

Указанные данные требуются для производства расчетов ценовой категории по рассматриваемому соглашению.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России +7 (800) 350-56-12

Процесс формирования акта

Если собственник юр. лицо, то также не применяется условие о том, что нужно лично находиться в офисе при составлении акта. Однако, имя собственника обязательно требуется указать в оформляемой документации. Сведения о себе гражданин указывает в качестве лица, которое наделено правомочиями относительно управления средством передвижения. Именно это лицо вносит оплату и заключает соглашение с представителем страховой компании.

Такой гражданин в автоматическом порядке указывается в ряду тех, в отношении кого будет действовать покрытие по страховому соглашению. Когда происходит процесс формирования бумаги в рассматриваемой ситуации, ему не обязательно указывать собственное имя в качестве того, кто может ездить на машине. Правомочием на обращение за данным актом наделяется любой гражданин. Необходимо взять доверенность, не обязательно, чтобы данный акт был заверен при использовании надлежащего способа. Обратиться потребуется в нотариат. У собственника машины есть право относительно выдачи доверенности разового типа. Также есть специальные и генеральные виды доверенностей. С любым из них удастся оформить рассматриваемый акт.

ВНИМАНИЕ . Важно отметить, что допустимо использовать документ в рукописном варианте. Необходимо также собрать другую документацию для формирования рассматриваемого акта. Это заявление, в котором отражена просьба о страховании средства передвижения, а также документация всех лиц, получающих правомочие на использование машины.

Представить требуется также акты, посредством которых удостоверяется личность обоих участников данных отношений. Для машины также предоставляются бумаги. Это СТС и паспорт. Если ранее заключался договор страхования, то его также требуется представить.

Потребуется в уполномоченную организацию дополнительно принести доверенность, указывающую на наличие права относительно оформления рассматриваемого акта. Установлено, что перечисленные акты гражданин вправе представить в виде копий. Однако, узнать о такой возможности нужно непосредственно в компании.

Цена документа

На стоимость данного акта влияет несколько факторов. Это опыт, присущий конкретному гражданину, его возрастная категория, коэффициенты КБМ. Важно обратить внимание, что при вычислении суммы учитываются и те, сведения о ком внесены в рассматриваемый акт. Они также наделяются правом на езду за рулем. Стоимостное выражение страховки также меняется под действием данного фактора. По этой причине говорят о том, что вписать в полис следует только тех, кто планирует ездить на машине. К примеру, если оформлением занимается не хозяин, то допустимо хозяина не указывать как лицо, которое может перемещаться на выбранном ТС. Несмотря на наличие данного акта, у гражданина не появляется автоматического права на вождение данной машины.

Сам факт такого оформления никак не сказывается на ценовой категории. Законодательство указывает на то, что при сочетании хозяина и того, кто составляет соглашение в одном лице, также не отразится на цене. Однако, важно знать о необходимости несения дополнительных расходов, что связывается с оформлением доверенности.

Кому выплачивается возмещение при ДТП

Если автомобиль участвует в аварии, при этом вины водителя нет, для страхователя предусматривается гарантия, что ему будет компенсирована вся сумма или ее часть, необходимая для проведения ремонтных работ. Когда оформлением полиса занимался не владелец, то образуются некоторые нюансы. К примеру, кто наделяется полномочием на получение денег при аварии. Законодатель указывает на то, что поступить средства могут владельцу имущества. Средства выдаются в наличной или другой форме. В последнем случае требуется указать реквизиты счета, куда переведут деньги. Именно собственник может посетить компанию с просьбой о выплате возмещения.

По этой причине необходимо данный нюанс рассмотреть прежде, чем оформлять страховку. Однако, допускается оформить доверенность на другое лицо. Тогда оно сможет обратиться в компанию страховщика и требовать возмещения. Тот же самый гражданин, что оформлял полис может сделать это. Предусматривается необходимость составления доверенности при обращении в нотариальную контору. У страховой компании есть право заключать соглашения не только с хозяевами ТС. Данное действие является законным.

Правила страхования ОСАГО

Полис ОСАГО страхования подразумевает обязанность владельца автомобиля или другого транспортного средства отвечать за возможное нанесение убытков или ущерба лицам, пострадавшим в ДТП или аварии.

Если в ДТП пострадает имущество, здоровье водителя или пассажира, платить будет не виновник случившегося, а компания-страховщик – таковы условия ОСАГО.

Законодательством определены правила автострахования, на основании которых пострадавшее лицо имеет возможность получить оплату от компании за нанесенный ущерб — например, при ДТП.

Объект ОСАГО — это имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим в случае причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. Если виновник ДТП не имеет действующего полиса, согласно правилам, возмещать ущерб ему придется из своего кармана.

Правилами обязательного страхования определяются:

- срок оформления договора,

- государственные тарифы,

- коэффициенты и ставки, применяемые для страхования автомобиля, условия их расчета,

- возможные риски,

- порядок действий — оформление протокола, вызов спецслужб, обращение в компанию, возмещение ущерба,

- страхование, применяемое при использовании автомобиля на территории других стран,

- работа организаций, осуществляющих страхование.

Условия страхования ОСАГО

Полис, выданный при оформлении, является документом, гарантирующим, что в случае ДТП пострадавшему компенсируют ущерб.

Размер суммы выплаты составляет:

- до 500 000 рублей за причинение вреда жизни и здоровью — каждому потерпевшему,

- до 400 000 рублей за поврежденное имущество — каждому пострадавшему.

Срок, на который заключается договор о страховании, в большинстве случаев составляет 12 месяцев. Но он может изменяться с учетом ситуации. Например, если автомобиль зарегистрирован в другой стране и им временно пользуются на территории России, оформляется транзитный полис на срок от 5 дней.

Правила страхования также определяют: если автовладелец планирует пользоваться транспортом не целый год, то ему необходимо указать период использования — и оформить полис по сниженному тарифу — не менее, чем на 6 месяцев.

Также на время транзита авто к месту постоянной регистрации владельца необходимо воспользоваться специальным полисом — сроком на 20 дней.

Согласно правилам обязательного страхования, есть два варианта оформления полиса:

- с ограничением количества лиц, допущенных к управлению авто,

- без ограничения.

В первом случае управлять автомобилем (разумеется, при наличии водительского удостоверения), имеют право только занесенные в полис граждане. Во втором случае транспортным средством может управлять любой человек с водительским удостоверением. Данный вид страхования часто используют компании, предоставляющие автомобили в аренду или таксопарки.

Возникновение страхового случая

Если таковой случается, страховая компания берет на себя возмещение ущерба, причиненного автовладельцем пострадавшему — в соответствии с оценкой причиненного ущерба. Сумма выплаты лимитирована — она указывается в договоре.

Компания, выдавшая полис, тщательно разбирается в каждом, предусмотренном договором, страховом случае. По закону они имеют право и отказать в возмещении — например, если потерпевший признает себя виновным в ДТП. Или если сумма возмещения причиненного ущерба несоразмерно завышена.

Правило расчета премии и порядок выплаты

Премия по ОСАГО — обязанность выплаты оговоренной в договоре суммы (оплата за страховку, внесенная страхователем). Ее можно внести единовременно, либо двумя частями, оформляя полис на полгода, каждый раз продлевая договор. В этом случае итоговая сумма получится на порядок выше.

Согласно Закону об ОСАГО, тарификация страхования состоит из двух факторов, влияющих на итоговую сумму взноса — базовых ставок и коэффициентов. В соответствии с правилами, базовые ставки рассчитываются с учетом технических характеристик транспорта, цели его использования и особенностей конструкции.

- территории, на которой используется транспортное средство — она определяется по месту постоянной регистрации автовладельца,

- историю владельца автотранспортного средства — учитываются произведенные ранее выплаты по тому или иному случаю,

- возраст и водительский стаж — тех, кого вносят в полис,

- особенности эксплуатации автомобиля в разные сезоны.

Дополнительные коэффициенты имеют место, если:

- владелец авто предоставил недостоверную информацию о ДТП, что повлияло на размер выплаты,

- автовладелец осознанно способствовал возникновению ДТП — чтобы получить возмещение ущерба,

- к автовладельцу можно предъявить регрессивное требование — запрос о компенсации затрат после выплаты материального возмещения потерпевшему.

Ситуации, когда можно предъявить требования регресса:

- доказано намеренное совершения ДТП виновником,

- виновник произошедшего дорожно-транспортного происшествия или аварии управлял авто в состоянии опьянения — алкогольного или наркотического,

- на момент аварии виновный не имел права управлять авто,

- устроивший ДТП скрылся с места аварии,

- в момент совершения ДТП срок действия договора завершился,

- виновник аварии не известил компанию о произошедшем,

- при заключении договора автовладелец умышленно скрыл какую-то информацию.

К слову, если компания на доказательства случая регресса затратила определенные усилия и средства, то по правилам это также может быть внесено в сумму обратных требований.

Срок действия договора ОСАГО

Максимальный срок действия договора по ОСАГО фиксирован — один год, но может быть и меньше. Например, при:

- транспортировке автомобиля к месту постоянной регистрации владельца,

- использование авто, зарегистрированного вне территории РФ,

- непостоянной и/или сезонной эксплуатации машины.

При транзите автомобиля от места приобретения к месту постоянной регистрации, автовладелец обязан оформить временный полис сроком до 20 дней – таковы правила. Владелец имеет право оформить соответствующий документ и при покупке – но только при условии, что компания имеет право работать на территории его региона.

В случае, если в Россию нужно транспортировать авто, зарегистрированное в другой стране (например, при туристической поездке на автомобиле), владелец обязан заключить соответствующий договор ОСАГО. По правилам и в соответствии с законодательством, соглашение заключается на срок от 5 дней. Если время пребывания на территории Российской Федерации увеличивается, можно продлить договор.

Следует учитывать, что годовое оформление полиса дешевле, чем по месяцам. Стоимость такого полиса остается неизменной на протяжении всего срока действия договора. При оформлении полиса по месяцам сумма может индексироваться. Если тарифы вырастут, при следующем продлении оплата увеличится.

Порядок продления и досрочного погашения – правила ОСАГО

При истечении срока автовладелец имеет право продлить договор на сходных условиях — при пересчете тарифа и изменении данных, обусловленных коэффициентами начисления. При необходимости автовладелец может отказаться от продления договора и воспользоваться услугами другой компании.

Досрочное прекращение действия полиса возможно по ряду причин. В зависимости от ситуации, компания может возместить средства за неиспользованные месяцы договора.

- смерть автовладельца или лица, вписанного в полис,

- ликвидация компании,

- утрата (гибель) транспортного средства,

- отзыв лицензии компании,

- смена владельца авто,

- другие случаи, предусмотренные законодательством РФ.

Нововведения ОСАГО в 2023 году

В 2022 году условия ОСАГО несколько изменились — нововведения касаются тарифной политики и начисления коэффициентов, а также прохождения техосмотра.

Как рассчитываются коэффициенты? Правила по ОСАГО определяют, что базовые тарифы и методику расчета устанавливает Центробанк. Эта финансовая организация определяет максимум и минимум выплат по тому или иному случаю.

В 2022 году тарифный коридор (границы минимального и максимального значения базовой ставки) расширился на 10%.

С апреля 2019 года начал действовать КБМ (коэффициент бонус-малус). Данный коэффициент учитывает нарушения автовладельца и возникновение соответствующих ситуаций по его вине.

Данный коэффициент ОСАГО считают следующим образом. Берутся за основу данные прошлых лет.

Если водитель виновен виновен в трех и более ДТП в течение одного года, то с апреля 2022 года тариф будет умножаться на 3,92. Зато КБМ за десять лет езды без ДТП снизится до 0,46.

Новичок, у которого нет истории КБМ, теперь будет получать первый коэффициент 1,17 вместо 1.

То есть, если вы аккуратный и дисциплинированный водитель и по вашей вине никогда не случалось аварии, вы сэкономите на полисе еще больше, чем раньше. Все справедливо.

С 2022 года водители могут оформлять полис ОСАГО без необходимости прохождения техосмотра.

А вот новые тарифы и условия ОСАГО, вступившие в силу в 2022 году

| Минимальный тариф | Максимальный тариф | |

| Мотоциклы и мопеды | 438 рублей | 2 013 рублей |

| Легковые авто для юрлиц | 1 152 рублей | 4 541 рублей |

| Легковые авто для физ лиц и ИП | 2 224 рублей | 5 980 рублей |

| Легковые авто – такси | 2 014 рублей | 12 505 рублей |

| Грузовики (до 16 т) | 1 572 рублей | 7 884 рублей |

| Автобусы (до 16 мест) | 1 494 рублей | 5 415 рублей |

| Автобусы (более 16 мест) | 1 867 рублей | 6 767 рублей |

К слову, компании по-прежнему сохранили за собой право назначать базовую ставку самостоятельно — в пределах определенных законом границ.

Максимальное повышение цен распространяется на водителей, использующих транспортное средство в качестве такси.

Кроме того, в 2022 году увеличился тарифный план ОСАГО для полиса, оформленного без ограничений. В случае допуска к вождению автомобиля неограниченному числу лиц, компания испытывает повышенные риски возникновения предусмотренной договором ситуации. Теперь ограничивающий коэффициент для физических лиц равен 2,32.

С 2019 года на стоимость полиса ОСАГО влияет возраст и водительский стаж автовладельца: чем старше и опытнее водитель, тем дешевле будет для него полис.

И еще один момент. Стоимость полиса ОСАГО также зависит от региона и мощности двигателя авто. Чем больше лошадиных сил, тем полис дороже.

Дополнительно на стоимость ОСАГО влияет, насколько часто используется автомобиль. Бывает, автовладелец вспоминает, что у него есть машина, только летом — если его работа предполагает долгие отлучки (вахтовый метод или длительные командировки). В таких случаях автовладелец обязан уведомлять о сроках эксплуатации своего автомобиля, указав время использования.

Договор в таком случаев составят с учетом этих временных рамок. Минимальный срок использования полиса ОСАГО — 6 месяцев.

На частоту использования транспорта напрямую влияют и особенности климата того или иного региона. Например, коэффициент для москвичей – 1,8. В столице автомобилем пользуются часто. Для жителей Омска – 1,48. Для жителей Чукотки – 0,76.

Чтобы узнать ваш коэффициент, обратите внимание на строку «Расчет размера страховой премии» в полисе.

К каким изменениям ОСАГО готовятся

Для того чтобы обеспечить безопасность на дорогах, а также максимально приблизиться к передовым европейским стандартам, в настоящее время на рассмотрении находятся несколько законопроектов об улучшении работы данной системы. А именно:

- переход на электронное страхование,

- фиксация нарушений устройствами видеонаблюдения,

- повышение штрафов за отсутствие полиса.

Переход на электронный полис

Для российских компаний стало доступно использование СМЭВ (системы межведомственного электронного взаимодействия) — в связи с этим упростилось использование е-ПТС.

Преимущества электронного паспорта — возможность хранить больше информации. В е-ПТС содержится полные данные о всех владельцах конкретного автомобиля, сведения о дорожно-транспортных происшествиях, проведенном техобслуживании, о сроках и полисах КАСКО и ОСАГО, прописаны правила их использования.

Обязательное страхование — как контролировать

В ряде регионов РФ установлены специальные фиксирующие приборы (на основе видеокамер), которые анализируют информацию и выявляют автомобили, чьи владельцы решили сэкономить.

Повышение штрафов за отсутствие полиса

В 2022 действуют следующие штрафы:

- при наличии полиса страхование выполнено с нарушениями — 500 рублей,

- отсутствие полиса — 800 рублей;

- езда с поддельным полисом — до 80 тыс. рублей.

При каждом повторном правонарушении штрафные санкции будут увеличиваться.

Источник https://www.sravni.ru/osago/info/chto-takoe-osago/

Источник https://jurists-online.ru/pravo/avtomobilnoe-pravo/kto-mozhet-byt-strakhovatelem-po-osago

Источник https://www.vbr.ru/strahovanie/help/osago/pravila-strahovaniya-osago/