Порядок списания ГСМ по путевым листам на примере

Списание ГСМ по путевым листам — пример расчета вы найдете далее в нашем материале. Правильно налаженный учет списания позволит более тщательно контролировать расход ГСМ и избежать их потерь. О том, как правильно списать ГСМ по путевым листам, вы узнаете из нашего материала.

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

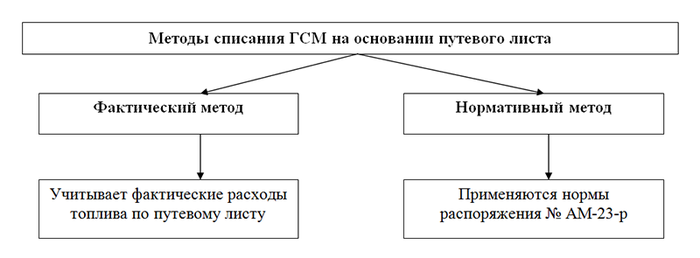

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

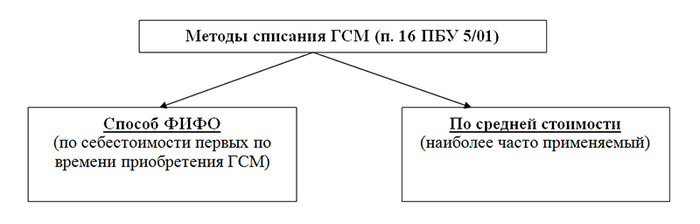

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

В командировку на личном авто: как компенсировать расходы на бензин

Если работник едет в командировку на личном автомобиле, то все затраты, связанные с поездкой, компания берёт на себя, в том числе и бензин. Можно возместить расходы по чекам, а можно выплатить фиксированную сумму. От этого будет зависеть размер компенсации за бензин и порядок её налогообложения.

Что нужно сделать при любом варианте возмещения расходов

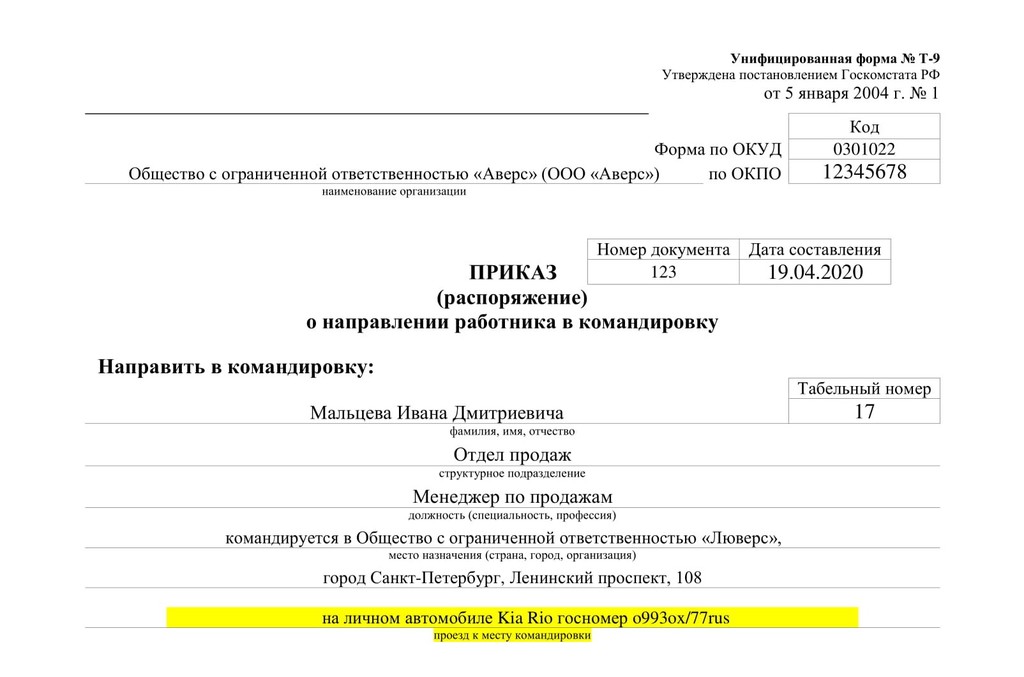

Поездку в командировку на автомобиле сотрудник для начала следует обсудить с руководителем. Если вопрос согласован, бухгалтер оформляет приказ на командировку, путевой лист и служебную записку.

Приказ на командировку

Документ оформляем по форме Т-9 (абз. 2 п. 7 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение о командировках). В приказе добавляем поле «Проезд к месту командировки».

Скачать образец приказа на командировку

Путевой лист

Этот документ подтвердит, что личная машина используется в служебных целях (п. 7 Положения о командировках). Форму путевого листа можно разработать самостоятельно или использовать унифицированную. Если речь о легковом автомобиле, лист заполняем по форме № 3, если грузовой — по форме № 4-С или № 4-П.

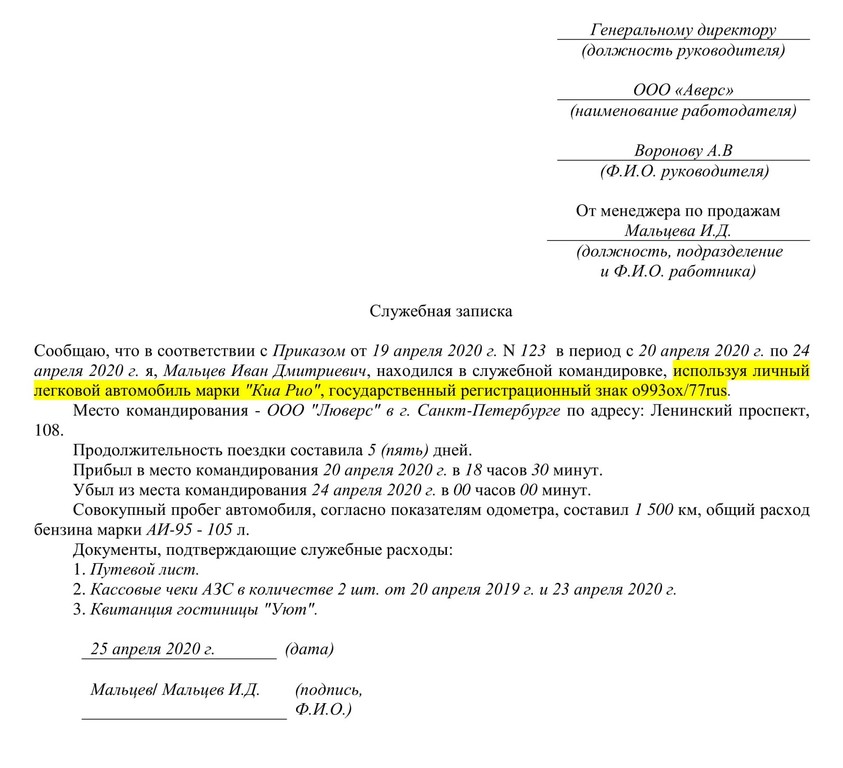

Служебная записка

По ней определяют, как долго сотрудник находился там, куда его командировали.

По возвращении из командировки работник отдаёт работодателю служебную записку и оправдательные документы: путевой лист, счета, квитанции, чеки (п. 7 Положения о командировках).

А работодатель обязан возместить работнику все затраты по командировке, в том числе стоимость израсходованного бензина. Это делается на основании кассовых чеков.

Если работник хочет поехать в командировку на личном автомобиле, это можно оформить двумя способами. От того, какой вариант вы выберите, зависит размер и порядок компенсации бензина и налогообложение этой выплаты.

Утвердите тревел-политику в компании и экономьте до 30 % командировочного бюджета

Вариант 1. Оформляем соглашение об использовании автомобиля

Чтобы получить компенсацию расходов на бензин, работник предоставляет копию свидетельства регистрации ТС и документы, подтверждающие эти расходы (письмо ФНС от 13.11.2018 № БС-3-11/8304@).

После этого работодатель издает:

- приказ о выплате компенсации;

- соглашение об использовании автомобиля, где прописывает сумму компенсации (ст. 188 ТК РФ, Письмо Минфина от 23.01.2018 № 03-04-05/3235).

Суды согласны с таким подходом (Постановления ФАС МО от 25.09.2012 № А40-104646/11-119-902, 18 ААС от 27.02.2013 № 18АП-437/2013).

Оформляя соглашение, работодатель обычно учитывает свои налоговые выгоды. Вся сумма компенсации и расходов на ГСМ не облагается НДФЛ и взносами (письмо Минфина от 06.12.2019 № 03-04-06/94977). А в расходах по налогу на прибыль можно учесть ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Все, что работодатель выплатит работнику сверх этих сумм, в налоговые расходы включить нельзя (письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Чтобы учесть в расходах больше, вместо соглашения о компенсации с работником заключается договор аренды автомобиля.

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

Вариант 2. Оформляем договор аренды транспортного средства

В нём прописываем стоимость аренды и услуг по управлению автомобилем.

По договору арендатором выступает компания, а арендодателем — работник-собственник машины.

- Обычно арендатор несёт расходы на содержание арендованного автомобиля и расходы по его эксплуатации (ст. 646 ГК РФ). Арендодатель должен документально подтвердить расходы, в том числе на бензин.

- Но можно договориться о том, что арендатор платит только за аренду автомобиля, а арендодатель — несёт расходы на топливо и на ремонт автомобиля. Это нужно специально оговорить в договоре.

Налогообложение зависит от вида договора — аренда транспортного средства с экипажем или без. Если автомобиль без экипажа, страховые взносы начислять не нужно — только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 № 03-15-06/71986). Если с экипажем — взносы начисляются только со стоимости услуг по управлению автомобилем, а НДФЛ удерживается со всей суммы по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

Порядок учета и списания ГСМ по путевым листам в 2022 — 2023 годах

Учет ГСМ по путевым листам – 2022-2023 (далее — ПЛ) должен быть правильно организован в любой организации. Он позволит навести порядок и контролировать расход материальных ресурсов. Наиболее актуально использование ПЛ для учета бензина и дизельного топлива. Рассмотрим алгоритм бухгалтерского и налогового учета ГСМ по путевым листам более детально.

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

ВАЖНО! С 2023 года вводятся в действие электронные путевые листы. Подробнее об этом мы писали в материале.

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

Источник https://nsovetnik.ru/buhgalterskij-uchet/poryadok-spisaniya-gsm-po-putevym-listam-na-primere/

Источник https://kontur.ru/articles/5758

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_ucheta_i_spisaniya_gsm_po_putevym_listam/