Класс страхования: определение, понятие, расшифровка, правила расчета и влияние на сумму страховки

В статье изучим, что означает класс водителя в ОСАГО. Все страховые организации заинтересованы в том, чтобы оформлять договоры только с такими водителями, в истории вождения которых не было аварий. Причина этого проста — материальная выгода. Ведь при частых ДТП страховщики теряют часть прибыли. Но оформить полис они обязаны любому водителю, обратившемуся в страховую компанию.

Определенное равновесие в этой сфере создает так называемый коэффициент бонус-малус (КБМ). Он используется при расчете страховой премии и создает преимущество для законопослушных водителей: тот водитель, по вине которого не происходит ДТП, платит значительно меньше. КБМ зависит от класса, который присваивается владельцу автомобиля ежегодно.

Правила

Класс страхования по ОСАГО в правилах страхования не упоминается, однако, играет важную роль для водителя транспортного средства. Определением категории занимается страховая компания при первоначальном и последующем оформлении полиса страхования автогражданской ответственности.

Уровень классности постоянной величиной не является. Он изменяется каждый год в сторону повышения или снижения. У него имеется низшая и высшая границы.

Понятие

Класс страхования характеризует отношения страховщиков и водителя. Основным индикатором при этом является число аварийных ситуаций, вследствие которых происходили выплаты компенсаций.

При первоначальном обращении автовладельца в страховую организацию начальный уровень страхования определяется 3 классом. Под него подпадают также водители, которые имеют большой стаж, однако, до этого ни разу не оформлявшие полис ОСАГО. В исключительных ситуациях страховые агенты могут поставить водителю более высокую категорию. Однако это не закрепляется в нормативных документах.

Показатель классности не влияет на расчетное значение базовой стоимости компенсаций. При определении такой выплаты учитываются следующие сведения:

- об автомобиле (вид, марка, мощность двигателя, срок эксплуатации);

- об автовладельце (возраст, период вождения, место проживания);

- страховая история.

Индивидуальная стоимость обязательного документа должна определяться, исходя из сведений на конкретный страховой период. Отсутствие в определенном случае дорожно-транспортных происшествий на протяжении года увеличивает класс водителя, а размер страхового возмещения – снижает. Насколько происходит подобное понижение – определяется при помощи специальной таблицы.

Бонус-малус

С классом страхования связан так называемый коэффициент бонус-малус. Каждому уровню присваивается собственный индекс. При повышении класса страхования он снижается на 5%. При снижении – повышается. Знать этот коэффициент очень полезно, поскольку от его величины зависит окончательная стоимость обязательного полиса автогражданской ответственности.

Узнать тот показатель в каждом отдельном случае можно на сайте РСА, где сохраняются необходимые данные на всех владельцев автотранспортных средств. Для этого необходимо ввести на сайте номер водительского свидетельства и личные данные.

Что было раньше?

До 2007 года КБМ и класс были привязаны к конкретному автомобилю. Замена транспортного средства приводила к потере классности и понижению коэффициента бонус-малус, и, как следствие, к удорожанию полиса ОСАГО. На сегодняшний день этот коэффициент имеет непосредственное отношение к автовладельцу, уровню его водительского мастерства, езде без аварий.

Такое нововведение помогает избежать уловок как со стороны страховщиков, так и водителей. Недобросовестные автовладельцы не смогут получить компенсации по ОСАГО, сохранив при этом КБМ и класс при помощи перехода в другую организацию. Компании, в свою очередь, не смогут необоснованно поднять стоимость на полис за счет изменения коэффициента. Таким образом, класс страхования оказывает непосредственное влияние на сумму компенсации.

Разновидности, расшифровка

В ОСАГО принято всего 15 классов страхования. «М» – штрафной уровень, которому соответствует наиболее высокий коэффициент бонуса-малус – 2,45. В 0-м классе — начинающие автолюбители, без опыта езды, недавно получившие права. Страховой полис они приобретут по стоимости в 2,3 раза дороже основной цены. Для водителей, которые имеют стаж вождения, но оформляют страховку впервые, страховая компания устанавливает 3-й класс и дают небольшую скидку. Цена страхования при этом будет соответствовать базовой стоимости.

10 лет безаварийной езды

Наивысшую категорию – 13. Ее можно получить только по истечению 10 лет безаварийного вождения. Бонус коэффициента при этом равен 0,5, что делает страхование в 2 раза дешевле. Нулевой, штрафной и первый уровень – инструменты, которые используются для снижения классности. Обращения пострадавших при ДТП по вине страхователя на протяжении года влияет на определенную договором категорию, нивелируя ее до таких значений. Величина компенсаций не имеет значения.

Правила расчета

Для установления своего коэффициента, класса по ОСАГО и стоимости страхового полиса автовладельцу достаточно знать одно простое правило: отсутствие ДТП означает увеличение класса на одну ступень и понижение КБМ на 5%. Снижение классности, скидки вследствие страховых возмещений рассчитывают при помощи таблицы. К примеру, как снизится уровень из-за одной страховой выплаты: 13 класс – до 7 ; 12, 11 и 10 – до 6; 9 и 8 – до 5; 7 и 6 – до 4; 5 – до 3, 4 – до 2; 3 и 2 – до 1, а 1 и 0 – до класса М.

В большей степени страдают водители, которые имеют высокие категории: с 13 по 11. Классность понижается при этом на 6-5 позиций. Две аварийные ситуации соответствуют водительскому уровню: 13–10 – до 3; 9–6 – до 2, 5–4 – до 1; остальные – до М. При трех аварийных ситуациях 1-й сохраняется у пяти высших категорий: 13-9. Четыре выплаты по страховому полису для всех означают штрафной уровень. Классность определяется, если показатель был указан в полисе. Отсутствие собственного автотранспортного средства теперь не оказывает влияния на уровень категории водителя.

Восстановление класса водителя в страховании

Для того чтобы вернуть прежнюю категорию, если ее понижение спровоцировано компенсационными издержками страховой организации, водителю потребуется несколько лет езды без аварий. Чем выше был класс этого водителя до момента снижения, тем больше времени может потребоваться для восстановления этого статуса. Это может быть результатом неточности оператора и ошибки страховой организации при передаче информации в базу РСА.

В подобных случаях водителю необходимо обратиться в компанию либо РСА с письменным заявлением для исправления ошибки. Если подобный сбой произошел в результате смены страховщика, то необходимо будет получить справку о скидке и классе в прежней страховой организации. На основании подобного документа будет рассчитываться текущий коэффициент бонуса-малуса и определяться классность страхования. При необходимости нужно будет обратиться с заявлением в прокуратуру и представить все исчерпывающие доказательства ошибочности сведений, предоставленных организацией.

Временной промежуток

Класс страховки теряется, если временной промежуток составил более 12 месяцев. В подобном случае водителю придется все начинать заново: с присвоения ему начального уровня. Подобная ситуация обусловлена условиями хранения информации в базе РСА, которые ежегодно обновляются. При отсутствии необходимых данных через 12 месяцев с момента заключения договора со страховой компанией они пропадают.

Расторжение договора досрочно также приводит к уменьшению класса и скидки. Новый страховой полис будет учитывать коэффициент и класс на прежнем уровне, но только в случае, если за данный период страховых выплат не происходило. При их наличии, скидка должна будет учитываться при заключении нового соглашения.

Класс страхователя рассчитывается страховыми компаниями. Назначение категорий производится посредством определения стоимости страхового полиса при помощи коэффициента бонус-малус. Индекс в обратном порядке связан с классностью: чем более высокий класс, тем более низкий коэффициент.

На установление показателя также влияет число страховых выплат. Классность повышается при их отсутствии, понижается — при наличии. Поднять прежний уровень возможно при безаварийной езде в течение нескольких лет. Просрочки в заключении договора также уменьшают класс автострахования до первоначального значения. Поэтому автовладельцев необходимо при передвижениях следить за дорогой, а также обращать внимание на сроки и особенности оформления страховки. Ведь от этого зависит многое.

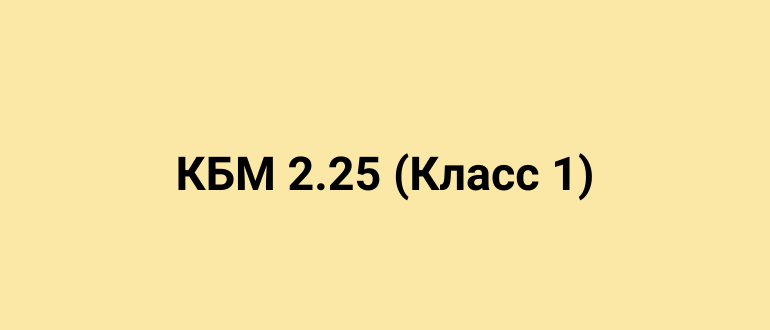

КБМ 2.25 (Класс 1) что это означает при расчете ОСАГО

КБМ 2,25 — это один из высоких коэффициентов бонус-малус при расчете стоимости полиса ОСАГО. Относится к повышающему значению, который подразумевает надбавку 125% к стоимости страховки ОСАГО, согласно утвержденной таблицы классов КБМ по ОСАГО.

До 1 апреля 2022 года, ранее, это был коэффициент КБМ 1.55 в РСА.

Что нужно знать про КБМ 2.25

Какой класс при КБМ 2.25

Водителю имеющий коэффициент КБМ 2.25 присваивается водительский «Класс 1» и это плохо повлияет на страховую историю и сильно отразится на стоимости страховки ОСАГО.

Почему стал КБМ 2.25

Повышенный КБМ 2.25 присваивается водителю, который участвовал в ДТП от 1-го до 4 раз за прошлый год, в зависимости от предыдущего класса страхования.

Таких водителей страховые компании не любят, из-за того, что они часто нарушают ПДД и попадают в аварии, они для компании являются убыточными клиентами.

Чтобы компенсировать свои убытки на страховые выплаты, страховщики продадут страховку ОСАГО с надбавкой, на 125% дороже, чем обычный страховой полис ОСАГО для аккуратного водителя. Могут и вовсе отказать в страховании по ОСАГО.

Переход в другую страховую компанию не поможет, так как база РСА КБМ, в которой хранится страховая история каждого водителя, для всех страховщиков единая и при обращении к ней они увидят всю историю.

Сколько действует КБМ 2.25

Каждый год значение будет меняться в меньшую сторону, при условии, если не будете попадать в ДТП.

Чтобы повышающий коэффициент вышел на ноль, вы должны страховаться с надбавкой и не попадать в аварии — 4 года. При этом надбавка будет уменьшаться каждый год.

Если у вас КБМ 2.25, то в следующем году он будет равен КБМ 1.76.

Что делать если КБМ 2.25

- Застраховаться без ограничений по ОСАГО,

- Поменять водительские права,

- Исправить неверное значение КБМ, если вы не являетесь виновником аварий.

Чтобы рассчитать стоимость страховки ОСАГО с текущим значением коэффициента КБМ, воспользуйтесь калькулятором ОСАГО по всем страховым компаниям.

Как уменьшить КБМ 2.25

- Если вы не согласны с присвоенным значением КБМ, обратитесь за прояснением ситуации в страховую компанию, в которой покупали полис ОСАГО.

- Воспользуйтесь нашим сервисом по восстановлению КБМ.

Срок исполнения заявки от 1 суток до 5 рабочих дней.

Оказание услуги по восстановлению КБМ происходит при 100% предоплате.

Обратите внимание, при оплате услуги дополнительно может взиматься комиссия от вашего банка или платежной системы за перевод денежных средств.

Расчет стоимости ОСАГО с КБМ 2.25

Воспользуйтесь онлайн калькулятором расчета стоимости ОСАГО, чтобы узнать сколько будет стоить ОСАГО на автомобиль с КБМ 2.25 по всем страховым компаниям.

Задать вопрос специалисту

Опишите здесь подробно ваш вопрос или проблему. Наши специалисты обязательно ответят и помогут в решении сложившейся ситуации.

Класс водителя в ОСАГО: таблица 2023 года

Класс страховки ОСАГО является важным элементом формулы определения цены полиса. Его расчёт в 2023 году претерпел изменения. Поэтому многих автомобилистов интересует, что значит класс в страховке ОСАГО и как он рассчитывается. От него зависит коэффициент бонус-малус, позволяющий уменьшить стоимость услуг страхования либо приводящий к их повышению.

Связь между классом водителя и стоимостью ОСАГО

- Каждой категории автотранспортных средств устанавливается базовый тариф.

- Для всех марок и моделей определяются особые тарифы на основе частоты обращений за страховой выплатой.

- Регион и город прописки. Во всех регионах ведётся своя статистика аварий, она и служит основой для расчёта коэффициента.

- Возраст и опыт вождения. Чем моложе страхуемый и чем меньше опыт его вождения, тем больший множитель будет использоваться.

- Страховая история. С учётом этого показателя определяется коэффициент КБМ и рассчитывается класс водителя для ОСАГО.

Последний пункт обычно вызывает больше всего вопросов. Постараемся с ним подробно разобраться.

Классы водителей по ОСАГО

По системе ОСАГО выделяют 15 классов автомобилиста: 0, М, 1, … 13. При отсутствии страховой истории будет присвоен коэффициент 1. Поэтому при определении цены все обозначенные выше факторы, помимо последнего. Чем больше лет водитель оформляет страховку и не обращается за компенсацией, тем более высоким будет показатель. Для каждого из них рассчитывается КБМ. За один «чистый» год он снижает стоимость страховых услуг на 5%. Данная скидка накопительная. Многие спрашивают: какой класс страхования ОСАГО лучше? Идеальный вариант – 13.

Для второго класса применяется множитель 0.95, для третьего – 0.9. При присвоении последнего будет использоваться множитель 0.5.

Внимание! За каждое возмещение стоимость автогражданки будет возрастать, а класс – уменьшаться. При присвоении класса М будет использоваться коэффициент 2.45, в том случае полис будет стоить почти в два с половиной раза дороже! Обычно данный класс присваивается автомобилистам, которые за один год 4 и более раз получали компенсации от страховщика. Сумма может снижаться постепенно, а повышаться – мгновенно.

Из таблицы можно узнать о классе водителя в ОСАГО в 2023 году:

Класс на начало срока страхования

Количество страховых случае на протяжении года

Если автомобилист имеет категорию 9, тогда при покупке автогражданки ему будет предоставлена 30-процентная скидка (КБМ=0.7). Если на протяжении срока страхования он попадёт трижды в аварию и получит в каждом случае компенсацию, тогда на следующий год у него будет класс 1. А по нему уже будет не предоставлена скидка. Наоборот, КБМ составит 1.55, поэтому за полис придётся дополнительно доплатить 55%.

Как проверить класс автомобилиста

Чтобы узнать класс водителя для ОСАГО, необходимо обратиться на сайт Российского союза автостраховщиков или другой информационный ресурс, предоставляющий подобную возможность. Для получения сведений следует указать: фамилию, имя и отчество, дату рождения и номер удостоверения водителя. После введения информации будут предоставлены другие данные в отношении страховой истории автомобилиста. Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Эта система может оказаться полезной водителям и страховщикам. Автомобилисты смогут получить сведения для переоформления полиса либо оформления нового. В этих случаях данные о КМБ не будут потеряны. Страховые компании могут проверить сведения об автомобилистах даже при изменении юридического лица и покупки нового договора. Такая система позволяет предотвратить мошенничество, когда автомобилисту уменьшается класс и проходит этап разработки новой документации.

Каждый страховщик имеет общую базу автомобилистов. Они также вводят информацию в систему. Действия производятся в такой последовательности:

- При покупке автогражданки в первый раз вся информация об автомобилисте, обозначенная выше, будет занесена в базу РСА.

- При обращении клиента за выплатой по страховому случаю в базу будут внесены поправки с обозначением величины выплаты и типа повреждений.

- При обращении автомобилиста к другому страховщику его работники могут проверить базу данных по номеру ВУ и получить сведения о страховой истории.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2023 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте. В таблице представлены коэффициенты КБМ для ОСАГО:

Источник https://realconsult.ru/456788a-klass-strahovaniya-opredelenie-ponyatie-rasshifrovka-pravila-rascheta-i-vliyanie-na-summu-strahovki

Источник https://kbm.com.ru/kbm-2-25-klass-1/

Источник https://instore.market/wiki/osago/klass-voditelya-v-osago-tablica/